三特索道资本杠杆撬动外延扩张,业绩释放尚需时日

公司对索道业务依赖度高,风险分散能力相对较弱。通过对2007-2015年三特索道公司的总营收、索道板块收入和华山索道公司收入的情况进行统计,三者的年收入变化总体走势趋于一致,业绩相互影响。

在索道板块中,收入占比最高的华山索道公司(2016年上半年收入占比为20.30%)业绩对公司整体业绩走势会造成较大影响。例如,2013年之前,华山索道是华山风景区唯一一条索道,具有很强的代步功能,有不可替代性,不存在市场竞争。华山二索(指华山西峰太华索道,总计投资5亿余元,由陕西旅游集团公司、华山管委会、陕西煤化集团合作经营管理。)2013年4月27日正式对外营业后,公司运营的华山北峰索道受到持续的分流竞争,当年营收同比下降25.88%,公司索道板块收入同比整体下降14.15%,公司总收入同比下降7.31%。

另外,公司的资源获取模式对公司净利有较大影响。目前,国内的索道服务提供商主要通过与旅游景区所在地政府合作开发索道项目共享分成的商业模式运作。三特索道投资的索道和景点所在的风景区资源归国家或地区所有,由当地有权部门管理。公司经营的索道、景区项目分别与当地管理部门签订资源补偿费支付的相关协议,按一定的方式提取“分成”。

例如,根据子公司华山索道公司的合同和章程的利润分配协议,该合作公司2001年及以前年度按净利润的10%支付合作方华阴市华山公路索道总公司资源补偿费,2002年-2022年按合作公司年净利润的45%支付资源补偿费,2023年-2032年(合作期满)按合作公司年净利润的50%支付资源补偿费,这对公司净利润会有较大影响。

2.扩张速度过快,资金压力较大

(1)公司已经形成了“经营一批、建设一批、储备一批”的旅游资源开发模式。公司始终认为,旅游行业的竞争在很大程度上是对旅游资源的竞争。拥有旅游资源的状况,决定了公司未来的发展方向和竞争实力。因此,早在2007年,公司就已经完成了对全国119个国家级风景名胜区和部分省级风景名胜区的资源考察工作。目前,公司控制的旅游资源的数量和质量与同行业企业相比处于领先地位。公司掌握的旅游项目资源多以二三四线景区项目为主,项目主要分布在湖北、陕西、海南、贵州、内蒙等9个省,开发和经营超过20个项目。

1)公司目前经营开发的旅游项目主要有:陕西华山索道、海南猴岛跨海索道、庐山三叠泉有轨缆车、珠海石景山索道(滑道)、内蒙古克什克腾旗青山索道、广州白云山滑道(极限运动中心)、海南陵水猴岛公园、海南定安塔岭飞禽世界等、贵州梵净山景区及索道、陕西华山宾馆、福建武夷山武夷源生态旅游区、湖北神农架木鱼镇民俗风情商业街、湖北咸丰坪坝营生态旅游区、海南猴岛浪漫天缘海上旅游项目等。

2)公司10个在建项目,计划投资总额为11.35亿元。截至今年上半年底,10个项目累计投资已达9.39亿元,尚有1.96亿元后续投资。

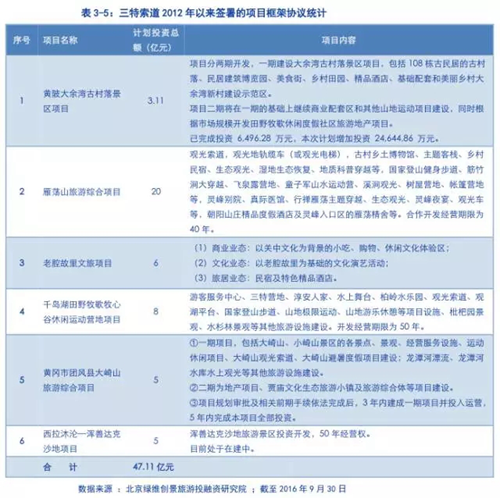

3)三特索道还储备丰富的旅游资源。如雁荡山旅游综合项目、老腔故里文旅项目、千岛湖田野牧歌牧心谷休闲运动营地项目、黄冈市团风县大崎山旅游综合项目,4项目计划总投资额达39亿元。

(2)2012年以来的投资规模将达63.76亿元。2012年以来,三特索道共对9个项目进行投资,投资总额达16.65亿元;共与地方政府签署框架协议6个,项目计划投资金额达47.11亿元。两者合计投资规模将达63.76亿元。而且,目前多数项目尚未完工或开工,后续仍需继续投入大量资金。

(3)公司资金压力相对较高。面对上述巨量投资规模,三特索道资金压力已在报表中体现,投资性活动产生的现金流表现为净流出。以2016年中报数据为例,公司对外投资3.09亿元,同比增加531.6%。10个非/募集资金投入项目总额为11.35亿元,项目均尚未完工。同期,公司借款7.75亿元,经营活动产生的净现金流仅为715.10万元,资产负债率61.61%,现金流压力较大。相比同业上市公司,2016 年上半年三特索道的资产负债率最高,达61.61%。

3.打开融资渠道,开启外延扩张

(1)资金压力倒逼公司开启多重融资渠道

为解决资金问题,公司上市以来的融资渠道主要是资产抵押、收费权担保等形式的银行贷款,渠道较为单一。2014年,公司提出借助资本市场,投融资并举,做大做强的发展战略。公司将尝试其他的金融创新渠道,为项目的开发和建设“输送弹药”。同时,公司将在市场上寻找合适的并购标的,利用上市公司的优势进行产业整合,迅速做大公司的营收和资产规模,增强竞争力。

2013年12月武汉当代科技产业集团及其一致行动人成为公司第一大股东(持股14.82%)后,立刻着手给企业“输血”,重启定增计划,创新融资渠道。在2014-2016年期间,除常规的股权质押、银行贷款外,公司主要通过定增、融资租赁、股票质押式回购交易、重大重组、非公开发行私募债、设立基金等渠道融资,合计融资24.4亿元(不含股权质押式融资)。

2014-2016年,三特索道子共融资24.4亿元。其中,公司和参股公司获得银行贷款4.4亿元。三特索道两大股东当代科技与东湖发展合计质押18,281,600股进行融资。公司还借助定增、融资租赁、重大重组、私募债、股票质押式回购交易、设立产业基金等渠道,获得资金20亿元(不含股票质押式回购交易融资),主要用于文旅项目建设、补充公司流动资金。

与此同时,2015年公司还与天风天睿投资联合发起设立三特旅游产业投资基金,基金规模5亿元。其中,三特索道和天风天睿各出资 5,000 万元,并向社会募集资金 40,000 万元。产业并购基金旨在充分挖掘市场资源,运用资本杠杆进行产业整合和布局。未来,基金将围绕公司主营业务发展方向,主要投资于从事生态旅游、休闲旅游相关产业的优质投资标的企业,以外延式增长的方式将公司做大做强。通过对外投资设立基金,公司将实现旅游产业内整合与扩张,推动公司健康、快速发展。

此外,公司开始重视PPP模式为园林绿化企业提供的发展契机。公司认为,PPP模式崛起将改变园林行业的商业模式,园林企业有望从政府“融资工具”角色转变为“合作伙伴”。在2015年的重大资产重组中,公司收购标的枫彩生态已有部分PPP项目,如“南京高淳国际慢城枫彩园项目”及“淮安白马湖森林公园PPP项目”。若此次收购成功,这将进一步优化公司的商业模式和投融资渠道。不过,该重大资产重组事项已于2016年12月底宣布终止。

(2)借助资本杠杆撬动产业外延扩张

在旅游产业链中,公司处于上游链条,且业态较为单一。其收入主要依靠景区门票和索道票收入,并无高附加值的其他业态支撑业绩。为此,在旅游资源开发上,2009年公司提出将根据旅游消费升级的发展规律,逐步地从提供观光游产品向提供休闲、度假游产品转化,从简单外延式扩张,向打造旅游目的地转化,实现建立多个具有一定规模的利润中心的目标。

围绕这一战略目标,三特索道借助资本力量,启动产业外延扩张。2014年,公司提出创立“田野牧歌”系列景区和“三特营地”休闲度假营地品牌,打造多个适应市场需求、差异化的、有竞争力的多业态旅游目的地,形成连锁经营,以增强企业市场竞争力,实现企业战略升级。“田野牧歌”休闲度假营地产品属于旅游地产开发模式,产品模块包括自驾车营地、精品酒店、度假屋、商业街等,在形成标准化连锁经营的同时提升公司单个项目的盈利能力。“田野牧歌”系列旅游产品比以往产品更多元,业态更丰富。“景区+索道+酒店+休闲配套”的“田野牧歌”品牌模式已在项目中应用,客单消费相对索道业务显着提升,培育中的景区如咸丰、崇阳、南漳等项目扭亏为盈后的成长性很强。

2015年,公司计划收购枫彩生态100%股权和募集配套资金投资开发各景区“三特营地”项目,布局大城市周边游,丰富公司旅游产业链,实现外延式发展。枫彩生态项目主要布局在大型城市周边1.5小时城市圈内,其异地复制能力强、储备丰富(一年可复制2-3个园区,已签约6个项目,在谈判9个)有利于公司辐射周边游市场并与公司现有业务形成协同效应。不过,2016年5月,由于相关工作量较大等原因,公司已向证监会申请中止审查本次重大资产重组事项。无论此次重组能否成功,预计均不会影响公司通过外延收购布局城市周边休闲游的长期发展战略。公司将继续通过资本运作加速产业转型及战略布局。

4.扣非净利连续亏损,业绩释放仍需时日

从属于上市公司股东的扣除非经常性损益的净利润来看,三特索道已连续四年为负。从净利润组成来看,2012、2013和2015这三年都以出售资产的方式平衡利润净值,确保了公司当年盈利。2012年转让塔岭旅业公司55%的股权,贡献净利润占全年利润总额的120.44%;2013年出售汉金堂公司52%的股权,贡献净利润占全年年利润总额的158.91%;2015年转让所持神农架物业公司76%的股权实现投资收益6,688.16万元,确保了全年盈利。

根据今年的数据表现,公司预计2016 年全年净利润为-4,500 至-2,500 万元,全年将呈现亏损状态。这主要是因为:1)旅游地产业绩低于预期;2)处于建设期和市场培育期的项目持续亏损;3)预计全年管理费用、财务费用上升。例如,由于项目仍处于建设培育期,今年上半年咸丰坪坝营公司、崇阳隽水河公司、崇阳旅业公司等有不同程度的亏损,业绩尚待提升。不过,随着项目的推进,培育期的子公司的业绩亏损也在逐渐缩小。比如,崇阳隽永公司、南漳古山寨公司2016年上半年营收同比增幅分别为42.72%、45.88%。总体来看,公司大量二三线旅游项目目前尚处于起步发展阶段,业绩释放尚需时日。

近两年,公司索道业务增速明显(2014年、2015年、2016年上半年索道板块收入同比增长分别为1.75%、19.22%、17.89%),培育的子公司在未来的三年内公司的业绩也将实现快速增长。作为极少数具备景区开发和运营管理的民营企业,在经历过项目培育期的盈亏拐点和资金的瓶颈期后,具备非常大的爆发力。如果三特索道进入收获期,现有正处培育期的项目将会提供强大的现金流,为新项目的开发提供源源不断的现金流,企业将进入快速发展时期。

小结:经过十几年的发展,三特索道处在了"加速战略布局期"、"商业模式转型期","资金瓶颈期"的"三期叠加"阶段。据此,公司未来将继续综合打造"田野牧歌"休闲度假营地,在形成标准化连锁经营的同时提升公司单个项目的盈利能力;加快现有旅游地产项目的去化速度,回收现金流;充分借助资本市场,投融资并举,做大做强。

- 扫一扫关注绿维文旅

搜索微信号:lwcj2005

查找公众号:绿维文旅 - 深度了解旅游圈、地产界及金融界

旅游引导的新型城镇化全程服务商

专注于旅游、地产、新型城镇化领域的研究和实践

新鲜资讯、原创观点、专题研究、实战案例,每天精选分享

- 庆祝绿维文旅精品创意分院成立 2017-09-19

- 旅游综合开发政府运营模式初探 2011-10-31

- 以首批全域旅游示范区为镜,看全域旅游如何做? 2016-03-01

- 特大喜讯!绿维创景北京享老规划设计院合伙成立! 2016-02-01

- 柳州市建设旅游名城总体策划 2012-02-20

- 乡村度假七大掘金要点 2017-08-09

[六大行业资质]

业务咨询热线:400-0688099

- 五大思维提升全域旅游设施建设

- 针对旅游基础设施与公共服务设施建设的问题,林峰博士提出了五大思维导向和四大热[详情]

- 抓住升级机遇,打造旅游目的地

- 万盛区旅游发展现状与问题 重庆是中国发展都市[详情]

- “情境再现”――文化体验模式创新的“六幕”

- 前言 随着体验经济的到来,旅游也逐步进入体验时[详情]

- 重磅!《特色小镇孵化器》图书隆重上市!

- 编者按:绿维文旅控股集团董事长林峰博士新作《特色小镇孵化器》,由中国旅游出版[详情]